コラム

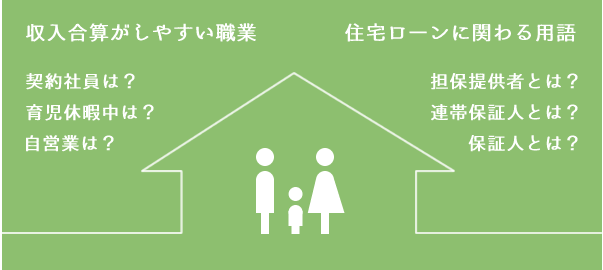

収入合算はどうやったらできる?連帯保証人とか担保提供者って何?

住宅ローンを申込むときに借入本人の収入では希望金額を借りられない場合、誰かの収入を足して申込んで、

希望の金額に届かせる手があります。一概に収入合算といっても何でも合算できるわけではありません。

ここでは収入合算にはどんなルールがあるのか解説します。

合算できる人は?

まずローンを組む住宅に同居しない人は合算できないことが多くなっています。人数についても1人しか合算はできません。

合算できる相手で一番ポピュラーなところでは配偶者です。

入籍していれば特に問題ないですが、婚約状態だったり事実婚、同棲、内縁などは金融機関によって制限がかかる場合があります。

婚約状態の場合は「婚約証明書」という各金融機関指定の用紙に双方の親などが署名捺印をして提出すればよいケースが多くなっています。ただ住宅ローン実行までに入籍が条件などと言われるケースもあります。

次に親と合算するのも比較的ハードルが低いですが、実務上は返済期間がネックになることが多くなっています。

親の年齢によっては希望の期間でローンを組めなくなるケースが多いからです。

次フラット35の審査だと合算者の年収の50%を超えて合算すると、合算者の年齢にローン期間が左右されます。

具体例

本人30歳(年収400万円)、親55歳(年収300万円)で合算する場合

本人400万円+親の収入の50%(150万円)

=550万円で借りられる範囲なら35年ローンが組めます。

本人400万円+親の収入の60%(180万円)

=580万円の収入じゃないと借りられない金額だと親の年齢に影響されて24年ローンしか組めない

ということになるわけです。

親が70歳以上だと合算そのものができなくなります。

同じ身内でも、兄弟や従兄弟などは収入合算できるケースは皆無に近いです。

合算する人の職業は?

前提としてどんな職業であっても、合算する収入の継続性や変動も考慮されます。

こればかりは人が人を判断することですので最初からあきらめずに複数の金融機関に審査を掛けてみて、条件を見比べた方が良いでしょう。

主な職業ごとに合算基準や注意点などを見ていきましょう。

非正社員の中では比較的合算するにはハードルの低い職種です。労働契約書などの内容を見られる場合がありますので用意しておきましょう。

私の経験上ですが、この形態で働いておられる方は資格などをきちんとお持ちで、スキルがあるけども時間的な制約などでこの形態で働いているケースがよくあります。そういったスキルを証明するものがあれば是非用意しましょう。

前年度に収入があればそれを証明するものを取りましょう。

必ず復職することがアピールできる書面(労働契約書や社内規定集等)、また復帰した後に支給される予定の給料がわかるような書面もあるとベストです。無いようであれば勤務先に頼んで書いてもらう手もあると思います。「いつからいつまでの予定で休んで、復帰後この給料で働く予定です。」と書いてもらい社印を押してもらうのです。社会保険の会社であれば保険証の提出もしたほうがプラスに働きます。

フラット35では認められています。民間金融機関では合算できないケースが多いですが、一部の銀行では認めているケースがあります。勤続が長いと合算者として認められやすくなります。

勤続が短い場合は給与明細を提出して判断を仰ぐことになりますので給与明細書を用意しましょう。

公的な収入証明が金融機関に提出できることが条件となります。

実際収入があっても納税の手続きをしていないなど、公的な収入証明が取得できない場合は合算は認められないケースが多いです。

心配な人は税務署に出向いて納税証明書を取って確認してみましょう。

基本的には審査の時に3年分の収入証明の提出を求められる職種です。

3年間の平均収入で収入を判断されるケースなども見受けられます。

一概に言えないところがあり、金融機関によって見方が様々になってきますので、複数の金融機関に審査依頼し、条件を見比べたほうがよいでしょう。

フラット35では年金受給者も合算が認められていますが民間金融機関ではごく一部の金融機関で認めている程度で厳しくなっています。

当然ながら年齢的に返済期間に制約が出てくるケースが多くなります。

ざっとは上記の通りですが、

ここでは合算者の基準を述べましたが、当然ながら借入本人の内容によっても左右されるケースもありますし、各職業ごとの中でも会社も違えば業種も違うわけです。それらを総合的に判断して結果が出ます。結局審査を掛けてみるしかないわけです。

したがって複数の金融機関に審査依頼をして、出てきた条件を見比べることが成功の近道なのです。

よく「複数の金融機関に審査依頼を掛けると情報が回って不利になる」ということが囁かれます。

確かに「この銀行がAさんの個人信用情報を取った」という情報は共有するようですが、私の経験上や金融機関に話を聞いても「審査を掛け過ぎて落ちた」という話は聞いたことがありません。

ゼネラルホームズではなじみの金融機関だけにローンを当たるようなことはせず、お客様のご要望と長年の経験を生かしていくつか金融機関を検討し最適な金融機関を探すことを心がけています。

合算後はどうなる?

「収入合算」とは単にローンを通すための手法の話であり、法律上の責任が発生することとはまた意味合いが異なります。

金融機関が収入合算を認めたということは合算者の収入をあてにして返済を求めていくわけですから、あわせて法律上の責任を負わせる形になることがほとんどです。

ではどんなパターンで責任を負うことになるのか下記に解説しました。

ローン申込者本人がローンの支払いができなくなった時に、バックアップする人のことです。

あくまでバックアップですから、金融機関が保証人のところに「ローン払ってください」と言いにきた時に「まずは本人に聞いてください」(法律用語では「催告の抗弁権」といいます)、「本人が払えない分だけ払います」(法律用語では「検索の抗弁権」といいます)などと言い返す権利が認められています。あまりこの形で取り組みする金融機関はありません。

「1」の保証人がローン申込者本人がダメになったときのバックアップ的な意味合いであるのに対し、連帯保証人はほぼ借入本人と同等に扱われる点が違いです。

「保証人」のところで解説したような「催告の抗弁権」や「検索の抗弁権」は認められていません。また「保証人」だと保証人が複数いた場合には保証人の数で割った分だけ払えばいいですが連帯保証人だと全部をきちんと払わなくてはいけません。

もやっぱり借りているのはローン申込者本人であるので住宅ローン控除は本人しか受けられません。

「1」の保証人や「2」の連帯保証人と違い、どっちが本人でどっちがバックアップというのではなく、連帯債務の場合は2人で借りたら2人とも本人であるということになります。

したがってお金を借りるときの契約も全額について2人それぞれが結ぶことになります。

どっちもお金を借りている本人ということになりますから、住宅ローン控除も2人で受けることができます。

ただ2人が全額分それぞれ受けることができるわけではなく、物件の名義の割合になどよって控除額の上限は決まります。この形で取り組みする金融機関の代表例はフラット35です。

民間金融機関では事務手続き上の問題からかあまりこれで取り組むところは少なくなっています。

ローンにつける団体信用生命保険はフラット35を除くと原則として2人のうちどちらかにしか掛けられません。

フラット35は所定の保険料を払えばどちらにも保険をかけることができるようになっています。

それぞれが借入申込者本人という点では「3」の連帯債務と変わりませんが、連帯債務がそれぞれがローン金額全額について責任を持つのに対し、ペアローンは「夫2000万円」「妻1000万円」というようにきちんと金額を決めて契約を結ぶ点が異なります。

住宅ローン控除もその金額に応じて控除額上限が決まりますし、団体信用生命保険も「夫2000万円」「妻1000万円」という形で割合を決めて掛けられます。

夫婦共同の収入で家計を支えていく方針の家庭では非常に向いているローンだと言えます。

収入合算せずに文字通り担保を提供するだけの人です。

住宅ローンを組む場合対象の物件を担保として金融機関(保証会社)差し出す必要があります。

たとえばマンションを購入したとして夫婦2分の1ずつの割合で所有し、ローンについては夫単独で組んだとします。

夫がお金を返せなくなったら、金融機関は担保のマンションを売却して回収します。

しかしこのマンションは妻が2分の1を所有しています。妻にお金を返す義務はないからといって半分だけマンションを売却するわけにはいきません。

こういった状況を避けるため「夫がお金を返さなかったら、妻の所有部分も売って担保にさせてもらいますからね」とあらかじめ同意を得て住宅ローン契約するわけです。

結果的に妻は担保を提供した形となります。

いかがでしたでしょうか。住宅ローンは難しい用語も飛び交いお客様には理解の難しいことも多々あり知らずに進めると大きな落とし穴があることもあります。

こういったリスクを説明しない不動産業者も一部あるようですが、ゼネラルホームズではリスクもきちんと説明し納得をいただけることを心がけています。

お気軽にご相談ください。