コラム

もしも将来家を売ることになってしまったらどうなる?

長い一生ですから買ったお家がふさわしくなくなってくることもあると思います。

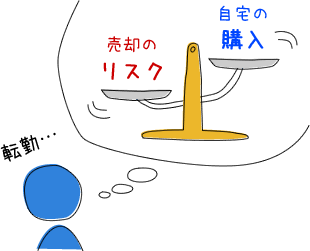

転勤のある人や実家に帰る可能性のある方は住宅の購入に二の足を踏んで、

高い家賃を払い続けている方もいらっしゃると思います。

計画通りじゃない売却が発生した時に、どんなことになるのかここではこの問題に踏み込んでいきたいと思います。

最悪のシナリオは?

-

物件を案内し、立地や間取りを気に入った、ローンも払えそう。。「購入されますか?」と声を掛けたら何か反応が悪い。聞いてみれば「よく考えたら転勤があった時に買ってしまってたら身軽に動けないですよね?それが不安なんです。」こういうことはよくあります。

その可能性におびえて気に入った家の購入をあきらめるのは何とも残念なことです。

最悪はどんなことになるのか、そのシナリオが別に取るに足らないことだとわかれば、気に入った家の購入をあきらめなくても済むはず。

-

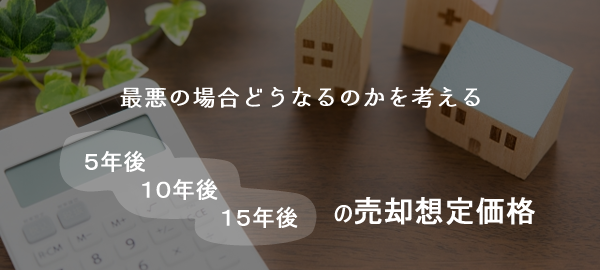

■具体的な情報を思い浮かべて検討

転勤になった時(すなわち自宅の売却時)のローンの残債と売却価格帯の情報を組み合わせればこの問題をかなり具体的に思い浮かべることができます。

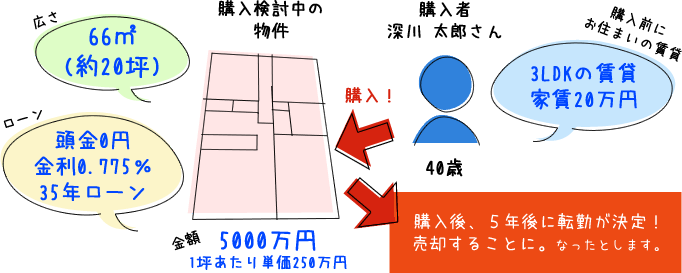

5年後に転勤が来たらこうなる!

その前に、表中に使われている言葉を下記に定義しておきます。

毎月のローン(元金+利息)+管理費+修繕費+固定資産税+購入時の頭金+諸経費

物件を購入して、売却するまでの間にどれだけ経費が掛かったかを示すものです。

表の上部記載の1坪当たりの単価で売れた場合の売却想定価格。

売却価格-その時点でのローンの残り

売却時に手にする現金です。

(家に費やした金額+残債-売却想定価格)÷住んだ月数

購入から売却するまでの出費を月で割ったものです。

その期間をその家賃で住んだことになります。今の賃貸に住み続ける場合と比べてどうか比べてください。マイナス表記になった場合、毎月その金額が収入として入ってきたことになります。

5年後売却シミュレーション(残債は4365万円)

※1万円以下は四捨五入して表記。(「実質家賃」は1ケタまで表示)

| 売却坪単価 | 250万円 | 240万円 | 230万円 | 220万円 | 210万円 |

|---|---|---|---|---|---|

| 売却想定金額 | 4992万円 | 4792万円 | 4593万円 | 4393万円 | 4193万円 |

| 家に費やした金額 | 1153万円 | 1153万円 | 1153万円 | 1153万円 | 1153万円 |

| 売却金額-残債 | 627万円 | 427万円 | 228万円 | 28万円 | -172万円 |

| 実質家賃 | 87,667円 | 121,000円 | 154,167円 | 187,500円 | 220,833円 |

どうでしょうか?

5年住んで2割近く値下がりしない限りは、売却価格が残債を下回ることが無い計算になります。

私が注目してほしいのは「実質家賃」です。5年住んで1割以上値下がりしても、毎月187,500円という数字が出ています。5年で1割値下がりしたというとなかなかの値下がり率ですが、

では10年後に転勤だったら?

同じように10年後に転勤になって売らなくてはいけなくなった時のことを考えましょう。

10年後売却シミュレーション(残債は3706万円)

※1万円以下は四捨五入して表記。(「実質家賃」は1ケタまで表示)

| 売却坪単価 | 250万円 | 240万円 | 230万円 | 220万円 | 210万円 |

|---|---|---|---|---|---|

| 売却想定金額 | 4992万円 | 4792万円 | 4593万円 | 4393万円 | 4193万円 |

| 家に費やした金額 | 2100万円 | 2100万円 | 2100万円 | 2100万円 | 2100万円 |

| 売却金額-残債 | 1286万円 | 1086万円 | 887万円 | 687万円 | 487万円 |

| 実質家賃 | 67,833円 | 84,500円 | 101,083円 | 117,750円 | 134,417円 |

長く住んで、住宅ローンを結構返したこともあり、「実質家賃」は大幅に賃貸以下に収まっています。35年ローンを組むのでおっかなびっくりしてしまいそうですが、

定年の見えてきた15年後は?

15年後で計算しましょう。深川さんは55歳になっていますので、転勤と言うよりも実家に帰るとか、田舎暮らしをしたいとかそういうことを思うかも知れません。

15年後売却シミュレーション(残債は3021万円)

※1万円以下は四捨五入して表記。(「実質家賃」は1ケタまで表示)

| 売却坪単価 | 250万円 | 240万円 | 230万円 | 220万円 | 210万円 |

|---|---|---|---|---|---|

| 売却想定金額 | 4992万円 | 4792万円 | 4593万円 | 4393万円 | 4193万円 |

| 家に費やした金額 | 3047万円 | 3047万円 | 3047万円 | 3047万円 | 3047万円 |

| 売却金額-残債 | 1971万円 | 1771万円 | 1572万円 | 1372万円 | 1172万円 |

| 実質家賃 | 59,778円 | 70,889円 | 81,944円 | 93,056円 | 104,167円 |

この辺になると、収支の話で不安になる人も少ないでしょうが、地方出身者のお客さんで実家に帰るつもりのお客さんは「帰るつもりだから買わない」と漠然と決めてる人もいらっしゃると思います。

住宅の選び方がキモ

購入から5年ごとに状況をまとめてみましたが、鋭い方は「売却想定価格が思った以上に低くなることもあるのだから、上記の表では意味がないのでは?」と突っ込みたくなると思います。

仰る通り上記の表の範囲に入る売却価格で売れなければ「絵に描いたモチ」になってしまいます。

■本当の安心につなげるために

「

買うときに売ることの想定までなかなか頭が回らないかと思いますが「自分が気に入る」と言うこと以外にもこういった数値を頭に入れて住宅選びをすることが

物件の立地や購入時の築年数、借りられるローンの金利によっても内容は大きく変わってきます。一人一人にあった物をお作り致しておりますので、ぜひお気軽にお問い合わせください。